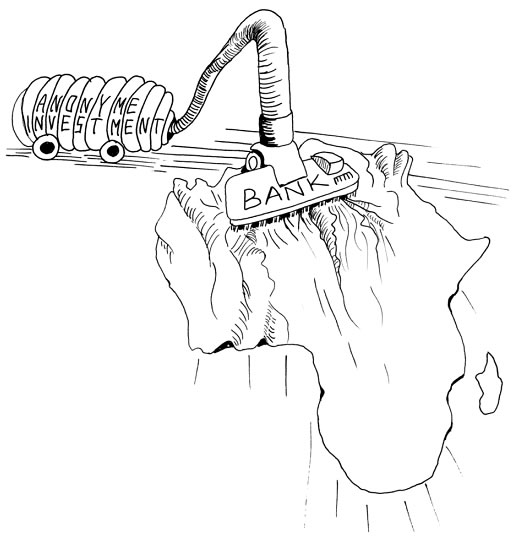

Les sociétés d’investissement — pires que les banques

Nous avons vu que le commerce et la spéculation prélèvent en permanence sur le dos de l'économie réelle de gigantesques profits, qui ne cessent de s’accroître, tirés de la terre, du travail et du capital. Moins on met de conscience dans ces pratiques commerciales (hélas) légales, plus les profits sont élevés. Cette « économie financière » fictive ponctionne de l'argent sans scrupules, d'où qu'il vienne.

Nos banques, nos caisses de retraite, nos sociétés d'assurance et bon nombre de propriétaires privés ne peuvent absolument pas se permettre, pour des raisons d'image, de prendre part directement sur les marchés les plus dépourvus de scrupule. C'est pourquoi ces groupes n'investissent le plus souvent pas directement dans les affaires indignent de l'être humain.

Il y des entreprises d'investissement chez lesquelles on peut placer son argent à des taux élevés. Ces entreprises n'apparaissent quasiment pas officiellement, mais elles proposent à leurs clients des marchés très professionnels et « absolument sûrs ». Elles se chargent du sale boulot au nom de nos banques, de nos caisses de retraite et de nos sociétés d'assurance, qui gèrent donc aussi notre argent et nos retraites.

Ces entreprises d'investissement ne se bornent pas à investir dans de bons projets-phares et dans des projets logistiques, elles le font aussi partout où on peut s'attendre aux plus gros profits. Il y a de l'argent à faire dans les guerres, dans la faim, dans l'expropriation de terres, dans le travail des enfants, dans la déforestation des forêts équatoriales, dans l'épuisement des sols par l'agrochimie et les entreprises qui travaillent sur les ogm. Et pour ce faire, des Etats et des média sont manipulés, des concurrents rachetés, et réduits à néant, ou menacés par la force. Le profit, la croissance et le pouvoir sont les seules raisons d'agir de ces sociétés d'investissement. Les mobiles éthiques ne servent qu’à leur image.

Une partie des profits revient à leurs clients (à nous aussi, donc) et l'autre partie reste entre leurs mains, qui va leur permettre de continuer à croître et investir. Les taux de croissance de ces sociétés sont énormes ! Les plus grandes d'entre elles ont accumulé actuellement des avoirs qui dépassent les budgets des plus grands états du monde. L'entreprise américaine Black Rock, par exemple, dispose dans le monde entier avec ses filiales d'un patrimoine de plus de 4 000 milliards de dollars us.

Ces sociétés progressent d'autant plus vite qu'elles sont de plus en plus en situation d'acheter des parts jusque chez leurs donneurs d'ordre. Elles en achètent dans des sociétés d'assurance, dans des entreprises de transport, de matières premières, de fabrication ou dans des sociétés immobilières. C'est ainsi que des nations voient l’ensemble de leurs valeurs passer aux mains de ces géants de la spéculation.

Les avantages sociaux durement arrachés dans l'économie de marché sont battus en brèche, soumis à des pressions et abandonnés progressivement. Les missions publiques des services sociaux et de soin à la personne, celles de protection juridique et les offres de formation sont petit à petit sacrifiées sur l'autel du néolibéralisme.

Ces géants de l'investissement s'approprient des participations de plus en plus importantes dans les banques. C’est particulièrement préoccupant dans la mesure où ils accèdent ainsi à la source de la « production de monnaie ». Leur pouvoir sur tous les domaines de la vie ne s'en trouve que renforcé.

Ainsi donc, c'est toute la vie qui se retrouve soumise aux lois néolibérales du plus fort, de la croissance et de maximisation du profit. Et c'est d'autant plus tragique que cela se produit avec l’assentiment de la plupart de nos hommes politiques. La plupart de nos intellectuels, dans les universités, les écoles, les syndicats, les églises etc. renoncent purement et simplement à évoquer ces problèmes, qui ne font que gagner en acuité.

Aujourd'hui, ce qu'il faut, c'est un courage civique pratique et ouvert. Comme base pour cela sert le mieux une large et vivante explication et le développement de la culture.

Des profits pour le développement de l'homme et de la nature

Nous avons vu à quel point il peut être grave pour l'économie réelle, et donc pour l'homme et la nature, que les bénéfices s’aventurent vers des marchés fictifs, où la spéculation sur les terres, le travail et le capital peut augmenter et concentrer les profits jusqu'au collapsus écologique, social et économique.

Quoi qu'il en soit, tous ces agissements auxquels nous assistons en ce moment ne devraient pas nous amener à condamner le « profit » comme tel. Parce que, fondamentalement, il est tout à fait positif. Tout processus économique loyal, si minime soit-il, entre deux partenaires peut induire un profit des deux côtés du fait de notre activité créatrice.

Qu'est-ce qu'un processus économique loyal ? Dès lors que, sans nuire à un tiers ou à la nature, chacune des deux parties apporte son dû, que ce soit un bien, un service ou de l'argent, le processus est sain.

Il est important également de veiller d’une part à ce que le paiement garantisse au minimum que le produit ou le service qui viendra après celui-ci pourra être réalisé et d’autre part que tous ceux qui se sont engagés dans la réalisation de ce produit ou de ce service et leurs employés pourront vivre dignement. Si un menuisier vend une table, par exemple, il devra inclure dans son prix le réapprovisionnement en bois, le recyclage des matériaux, l'amortissement des bâtiments et outils construits de façon durable, tous les frais de gestion, des salaires équitables pour les associés, les parts d'investissement pour le nécessaire développement de la production etc. Ce n'est qu'une fois que toutes ces choses auront été comptabilisées qu'on obtiendra le « profit équitable » possible et nécessaire.

A quoi servent les profits ? C'est rien moins que le développement général et la pérennité de l'humanité et de notre Terre qui dépendent des profits. Un développement humain et écologique ne peut pas se permettre de faire l'impasse sur les profits !

Regardons encore une fois autour de nous à quoi ressemble le développement humain et culturel. Qu'en est-il de nos fondements écologiques ? Je pense que, presque partout sur terre, nous ne vivons presque plus que de capital. Et si un groupe industriel paraît bon, le bilan social ou écologique nous montre vite que l'aspect positif résulte le plus souvent d'une agression contre le reste du monde.

Il nous faut vite nous sortir de cette impasse. Les bénéfices que nous tirons du développement de la culture, des cadeaux que la nature nous offre et de notre travail à nous tous, nous devons les rendre à la nature et à la culture, qui sont la source de toute existence. Ce n'est pas seulement une nécessité humaine et écologique, c'est aussi une nécessité économique.

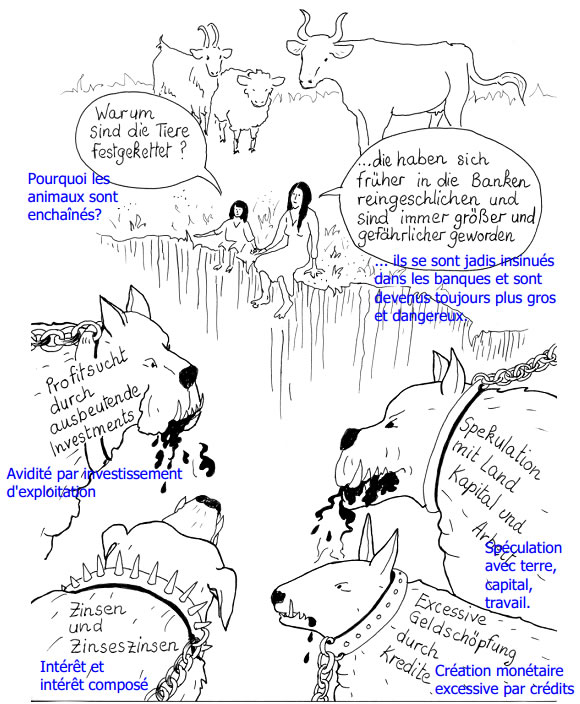

Serrer la bride aux banques

Quels buts poursuivent aujourd'hui les propriétaires des banques commerciales ? Le bien-être de leurs clients ? Le bien-être des Etats ? Nos économies personnelles sont-elles utilisées à propos pour des crédits avantageux, pour développer et protéger l'économie réelle, et donc nos emplois ?

Nous savons bien de quoi il s'agit vraiment pour nos banques et leurs propriétaires : de profit, encore et toujours de profit. Et c’est sur des marchés spéculatifs à risque et très discutables que ces profits sont atteints le mieux. Comme nous l'avons vu, les marchés spéculatifs délestent l'économie réelle et la culture de sommes d'argent de plus en plus importantes. Même les banques régionales et les Raiffeisenbank (NDT nos crédits mutuels) n'hésitent même plus à inciter leurs clients à participer à des coups spéculatifs en Bourse.

On entend dire souvent : « Toobig to fail ». Beaucoup de banques manipulent aujourd'hui des sommes d'argent bien supérieures au produit national brut de leur pays. Plus personne ne peut se fier à ces géants. On préfère encore les soutenir politiquement dans leurs affaires douteuses.

Les banques ont déjà le droit de faire n'importe quoi, mais la chasse aux profit les pousse de plus en plus dans le domaine des activités criminelles : soutien à la fraude fiscale, prospection de la clientèle à partir de données faussées, accords sur les taux d'intérêt etc. Des pénalités en millions, voire de plus en plus souvent en milliards d'euros, sont considérées aujourd'hui comme normales, comme allant de soi. La plupart du temps, les particuliers ou les entreprises qui ont des antécédents judiciaires n'ont plus le droit de travailler pour l'Etat. Mais apparemment, nos banques ont tous les droits. De plus, au cas où elles se seraient embarquées dans des spéculations ruineuses, c'est nos impôts qui les sauveront du gouffre. Comme si tout cela ne suffisait pas, les grandes banques suisses ubs et Crédit suisse ne paient plus d'impôts. On voit même les bonus exorbitants de ces responsables en col blanc augmenter. Les banques témoignent d'une telle arrogance aujourd'hui qu'elles pensent pouvoir nous narguer en toute impunité.

Quant à nous, les clients, nous sommes ravalés au rang de larbins dans leurs affaires douteuses. Même le plus candide des guichetiers de banques ne peut plus faire illusion à ce propos. Car eux aussi seront bientôt presque tous licenciés pour faire de la place à leurs collègues des banques d'investissement qui, eux, spéculent.

Et que disent les hommes politiques de ces machinations?

Mais le problème est beaucoup plus grave, encore. Nous avons déjà vu au chapitre « D'où vient la monnaie ? » que les pièces de monnaie et les billets sont créés par les banques centrales. Cela représente 10 % de la monnaie. Mais en règle générale, cette monnaie n'est mise en circulation que par l’intermédiaire des banques d'affaires.

Quand un Etat a besoin d'un crédit, il ne peut pas l'obtenir auprès de sa propre banque centrale à des conditions favorables. Non, un crédit se prend au taux élevé du marché, voire auprès des banques d'affaires. C’est ainsi que des pays comme la Grèce, le Portugal, l'Italie ou même les usa se retrouvent à la limite de l'insolvabilité — sans parler de la mauvaise gestion des hommes politiques. Presque tous les pays vivent maintenant sous perfusion des banques d'affaires ou des « marchés ». C'est ainsi que nos gouvernements leur ont cédé le pouvoir suprême. Les « marchés » sont devenus la vache sacrée, le Veau d'or.

Là encore, je me demande ce que nos responsables ont imaginé pour faire face à cette anomalie menaçante.

Nous avons vu que le monopole de création de la monnaie était passé de facto des banques centrales aux banques d'affaires. Près de 90 % de la monnaie est créé par ces banques quand elles octroient des crédits à partir du « néant » ! Ces monnaies nouvelles sont des moyens de paiement virtuels (monnaie scripturale) qui trouvent leur origine dans un simple clic de souris. Chaque fois qu'un crédit est octroyé, le montant du crédit est crédité sur le compte du créditeur. Avec cette somme, le créditeur effectue ses virements. C'est ainsi que le fait d'octroyer un crédit crée à partir du « néant » une quantité de monnaie qui va entrer en circulation. Quand un crédit est remboursé, cette monnaie disparaît de nouveau des livres de compte et retourne de la circulation dans le « néant ».

Mais comme les banques, loin de se contenter d'un remboursement pur et simple de la dette, exigent des intérêts en plus, il va falloir que l'emprunteur trouve dans le circuit économique une manière de gagner cet argent supplémentaire. Autrement dit, dans notre système monétaire actuel, même quand le crédit est remboursé et que, dans les livres de compte, il est retourné dans le « néant », notre système actuel continue à exiger que cette monnaie-intérêt soit recréée, quel que soit le moyen utilisé pour cela. Le plus souvent, celle-ci prend la forme de nouveaux crédits. (Parfois, on dit que les intérêts ne représentent que les frais de dossier et les provisions pour risques, qui vont repartir dans l'économie réelle. Mais ceci n'est que partiellement juste. La plus grande partie est ponctionnée pour alimenter les profits de la spéculation.) Mais pour réunir les intérêts nécessaires à des crédits qui ne cessent d'augmenter, il faut augmenter la pression à la production et à la création de monnaie. Voilà donc la cause de l'éternelle « obligation de croissance », en dehors de la recherche illimitée de profits.

Pourquoi nos responsables politiques acceptent-ils si facilement que les banques d'affaires détiennent ce droit presque illimité de créer la monnaie ?

Il y a un autre problème, assez peu connu, celui de la différence entre argent liquide et monnaie scripturale et des risques qui en découlent.

L'argent liquide, aux termes de notre Constitution, est le seul « moyen de paiement légal » ! Alors que la monnaie scripturale n'est qu'un engagement des banques à l'échanger au besoin contre de l'argent liquide.

Supposons que vous apportez à la banque 1 000 en liquide pour le déposer sur votre compte. La banque entre officiellement en possession de ces 1 000 et « s’engage », en vous remettant en échange un reçu, à ce que vous puissiez disposer de cette somme dès que vous en aurez besoin. En général, vous continuerez à utiliser cet argent sous sa forme scripturale. Vous n’en utiliserez qu'une petite partie en liquide. Mais comme les autres clients effectuent eux aussi leurs transactions majoritairement en monnaie scripturale, il n'est pas nécessaire, se disent les banques, de garder en réserves 100 % d'argent liquide pour sécuriser les opérations. De plus, les banques ont le droit de prêter leur épargne et celle des autres. Le législateur autorise même les banques d'affaires à le faire dans des proportions bien plus élevées. Votre argent est aujourd'hui reprêté au moins dix fois, essentiellement sous forme de monnaie scripturale, sans que cela n’inquiète qui que ce soit.

Généralement, ce système paraît bien fonctionner. Mais que va-t-il se passer le jour où, suite à une perte de confiance, ne serait-ce que 3 % des clients de la banque voudront récupérer leur argent en liquide et en placer 10 % dans une autre banque, voire à l'étranger ? On appelle cela un bank-run. Il n'y a plus assez d'argent pour pouvoir tenir tous les engagements. La banque fait faillite.

Il est arrivé à plusieurs reprises que des banques, voire des Etats, soient acculées à la ruine suite à une perte de confiance et au bank-run qu'elle a provoqué. Il y a quelques années, par exemple, l'Argentine, suite à des modifications de cours et à la perte de confiance qui en a résulté, s'est retrouvée dans un état de faillite économique : tous les clients ont perdu leur épargne.

En 2012, Chypre a menacé de faire banqueroute. L'UE a exigé de sa part des mesures économiques drastiques. L’austérité s'est abattue sur la population, qui a perdu confiance en ses banques. C'est dans ces conditions qu'est apparu le bank-run : les clients ont essayé de sauver leur argent en retirant du liquide et en virant de l'argent à l'étranger. Sur ce, les banques fermèrent du jour au lendemain pour une durée de dix jours pour éviter la faillite. La Banque centrale européenne et l'UE se sont efforcées de ramener le calme, au moins passagèrement, l'une en injectant massivement de l'argent liquide, l'autre en accordant d'importantes concessions politiques à la population. De plus, on n'avait plus le droit de virer à l'étranger que de petites sommes et de nombreux épargnants durent renoncer à une partie de leurs valeurs. Sans ces concessions, l'affaire aurait embrasé tout le pays, ce qui aurait conduit d'abord l'euro puis le reste de l'économie mondiale à la catastrophe.

Demandez-donc à nos représentants politiques s’ils sont conscients de ces faits et, si oui, quelles mesures ils comptent prendre vis-à-vis de ces rapports qui deviennent de plus en plus dangereux. Les réponses que vous allez entendre risquent de vous paraître superficielles.

Par ailleurs, on peut toujours retirer aux banques le pouvoir d'exploiter et de jouer avec le feu ; il suffit de le vouloir et cela permettrait de réorganiser différemment les rapports sociaux. Comment pouvons-nous mettre la bride aux banques?

La première mesure fondamentale simple à prendre consisterait à rendre à la seule banque centrale l'ensemble du processus de création monétaire, y compris pour la monnaie scripturale. La création monétaire serait dès lors interdite aux banques.

Cette méthode permettrait de garantir à la monnaie scripturale le même statut « de pleine valeur » que celui de l'argent liquide. Ce ne serait plus seulement un « engagement » à pouvoir l'échanger contre de l'argent liquide. De ce fait, la monnaie scripturale deviendrait pour la population tout aussi sûre que l'est l'argent liquide. C’en serait fini de la diversification quasi incontrôlée et de plus en plus dangereuse de la monnaie qu'initiaient les banques d'affaires.

L' « association pour une modernisation monétaire » (MoMo) nous a déjà considérablement déblayé le terrain avec sa « réforme monnaie pleine ». Elle a, par exemple, travaillé à un projet de modification de la Constitution suisse.

MoMo a trouvé cette dénomination de « réforme monnaie pleine » en référence au fait que toutes les monnaies seraient de « pleine valeur » du fait que leur émission serait contrôlée par la banque centrale. Les bénéfices dus à la création de monnaie à partir de création de monnaie scripturale appartiendraient au peuple. Ainsi, dit MoMo, les dettes de l'Etat pourraient vite diminuer. (Dans le chapitre « Du système de la monnaie dette au système de la monnaie don », je développerai une idée encore plus intéressante sur la manière dont peut être utilisée et mise en circulation cette nouvelle monnaie des banques centrales.)

A côté des pouvoirs législatif, exécutif et judiciaire, on attribuerait à l'Etat un quatrième pouvoir, le pouvoir « monétatif ». Ce pouvoir « monétatif » indépendant aurait pour fonction de contrôler la création monétaire de la banque centrale de telle sorte qu'elle dispose toujours exactement de la masse monétaire nécessaire à l'économie réelle. Ce nouveau pouvoir « monétatif » empêcherait toute attaque politiquement motivée contre ce trésor de la création monétaire.

Les livres « Vollgeld-Reforme » du journal Zeitpunkt Schweiz et « Monnaie pleine, le système monétaire du futur » de Thomas Meyer et Roman Huber, édition Tectum, sont très bien écrits et aident à se forger un point de vue sur ces aspects si importants. Quelques heures d'attention sur la « monnaie pleine » suffisent à poser quelques questions critiques aux banques et aux hommes politiques. Il ne leur sera plus possible ensuite de présenter le système bancaire actuel comme le seul système « que Dieu nous ait donné ».

En Suisse, MoMo fait circuler une initiative populaire pour un referendum sur le thème « monnaie pleine », qui doit réunir au moins 100 000 signatures. Si ce coup réussit, ce serait comme un pavé dans la mare. Toutes les banques du monde vont en trembler pour leur activité de création monétaire, qu’elles ont toujours tenue secrète. Comment avons nous déjà dit plus haut ? « Le pire, pour le diable, c’est de se faire reconnaître. »

Mais pour guérir notre système monétaire, il est nécessaire de prendre encore d’autres mesures restrictives drastiques vis-à-vis des banques. Nous nous sommes déjà exprimés plus haut sur les effets mortifères du commerce et de la spéculation sur la terre, le travail et le capital. Mais les banques spéculent aussi sur l’alimentaire, les armes et les matières premières. Le profit, pour celles-ci, est plus important que la vie de millions de gens.

Dans l’intérêt de tous, il est donc indispensable d’interdire aux banques de spéculer, ou au moins de leur compliquer la tâche ! Même si des milliers de professionnels de la spéculation du secteur des banques d’investissement risquent d’y perdre leur emploi, c’est encore mieux que de voir s’écrouler l’ensemble de notre économie réelle et avec elle les conditions de vie de millions de gens. Nous avons déjà évoqué plus haut la différence entre « crédit réel » et « crédit personnel ». Les « crédits réels » (sur la base d’avoirs sous forme de terres, de propriétés immobilières, etc.) sont attribués dans des conditions favorables, mais ils renchérissent l’économie réelle dans la mesure où ils induisent une hausse des prix des terres et des baux. Les « crédits personnels » (sur la base de compétences personnelles) sont attribués à des prix plus élevées aujourd’hui alors qu’ils pourraient favoriser la vie économique en permettant aux emprunteurs de mieux exprimer leurs compétences dans la vie économique. C’est pourquoi je préconise un « impôt sur le crédit réel » de 10 %. Ainsi, les crédits iraient davantage à des gens compétents et favoriseraient par là-même l’économie réelle.

Que pourront encore faire les banques à l’avenir ?

Les banques doivent devenir de véritables prestataires de services pour l’homme et la nature.

Cela signifie qu’à l’avenir elles devront gérer notre argent intelligemment. Je rappelle une fois de plus que « l’argent en soi » n’a pas de valeur, mais qu’il est un « facilitateur ». Jusqu’ici, les banques ont fait de notre argent, de notre « facilitateur » une marchandise qu’ils ont presque exclusivement utilisée aux dépens de l’homme et de la nature pour maximiser leurs profits. Aujourd’hui, il convient d’inverser la barre pour mettre notre argent à tous au service de l’homme et de la nature, en tant que « facilitateur ». Comment est-ce possible ?

Parallèlement aux banques avides de profits, il s’est aussi développé des choses exemplaires dans le secteur des banques. J’ai déjà parlé de Silvio Gesell et de Rudolf Steiner au chapitre « L’usure qui tue tout » ; il y a 100 ans, indépendamment l’un de l’autre, tous les deux ont attiré l’attention sur la force destructrice des intérêts et développé différentes contre-propositions. Gesell tenait surtout à des mesures légales et Steiner, à une large transformation des consciences. Au fil de ces dernières décennies, ces deux points de vue ont mobilisé des partisans qui ont fait des expériences pour imposer leurs idées.

Les tenants des idées de Gesell ont fondé par exemple en 1934 le wir « WirtschaftsringGenossenschaft — cercle économique coopératif — ». Depuis 2000, il a pris le nom de « wir Bank ». L’unité de compte « wir » n’a de réalité que comptable et c’est un moyen de paiement officiel en Suisse, au même titre que le franc suisse (chf). Environ 60 000 petites et moyennes entreprises ont un compte à la wir -Bank. Ainsi s’est développée une conscience mutuelle, ce qui renforce considérablement l’économie réelle locale. Profit et spéculation ne sont pas des buts pour cette « wir -Bank » organisée en coopérative. Mais les clients privés ne peuvent y ouvrir qu’un compte en francs suisses.

Les tenants des idées de Steiner ont eux aussi fondé des banques mais ils ont une autre conception de l’argent. En 1974 fut créée la première banque socio-écologique à Bochum, la glsBank (gls = geben/donner, L= leihen/prêter, S= Schenken/offrir) ; aujourd’hui, elle est présente sur tout le territoire allemand avec des filiales. La Triodos-Bank existe en Allemagne, mais aussi en Belgique, en Grande-Bretagne, en Hollande et en Espagne. En Suisse, il y a la FreieGemeinschftsbank, la banque commune libre. La Hermes-Österreich est une institution autrichienne proche d’un fonctionnement de banque. Toutes ces banques se fondent sur un principe coopératif : ni distribution de bénéfices, ni spéculation. Les crédits sont réservés à des projets de nature sociale, écologiques, culturelle ou de formation. Ces banques soutiennent aussi quelques projets d’avenir. ( NDT pour la France on citera ici la Nouvelle Economie Fraternelle)

Par leur modèle, ces pionniers ont contribué à la création ces dernières années de nombreuses banques alternatives ou d’organisations quasi bancaires dans de nombreux pays de la planète. Il est intéressant de lire régulièrement les journaux que ces banques envoient à leurs clients. On y présente des projets d’avenir et on explique comment ils seront financés. On peut vraiment se rendre compte de ce que signifie pour une banque devenir prestataire de services pour notre argent (facilitateur).

Au milieu des requins de l’usure, ces banques pionnières n’ont pas encore vraiment réussi à entamer notre système d’intérêts (système d’usure) destructeur. Malheureusement, même dans ces banques, l’octroi de crédits repose davantage sur cette si nuisible garantie qu’est la propriété foncière que sur les « compétences » personnelles de l’emprunteur. (J’en ai déjà expliqué les raisons dans « C’est le négoce sur les terres, le travail et le capital qui détruit nos vies »). Il faudrait aussi créer des cadres légaux qui pourraient s’imposer aux futures nouvelles banques centrales et au quatrième pouvoir de l’Etat, le « monétatif ».

La gls Bank a réussi depuis des années déjà à contourner les garanties exigées par le législateur en mobilisant pour un projet donné un grand nombre de personnes prêtes à se porter garantes. Cette façon de faire est beaucoup plus conforme à la réalité dans la mesure où une ferme, une école ou un commerce vivent sur la confiance entre les gens.