Comment naît la monnaie ?

Aujourd’hui, 10 % seulement de notre argent provient des banques centrales nationales (les banques d’Etat, qui ont aussi en partie des copropriétaires privés). Généralement, celles-ci ne mettent la monnaie en circulation que par le biais des banques d’affaires (banques privées). Les banques d’affaires ont la possibilité de se faire prêter au taux directeur officiel par la banque d’Etat autant d’argent que celles-ci le peuvent tant que celles-là disposent d’un capital propre, qui ne représente pour la plupart que 2 % de leur bilan.

Mais alors, d’où viennent les autres 90 % presque de monnaie en circulation ? Bien que la vie actuelle ne tourne presque plus qu’autour de la monnaie, rares sont les gens qui peuvent apporter une réponse à cette question. La plupart de nos représentants politiques n’en savent d’ailleurs pas plus.

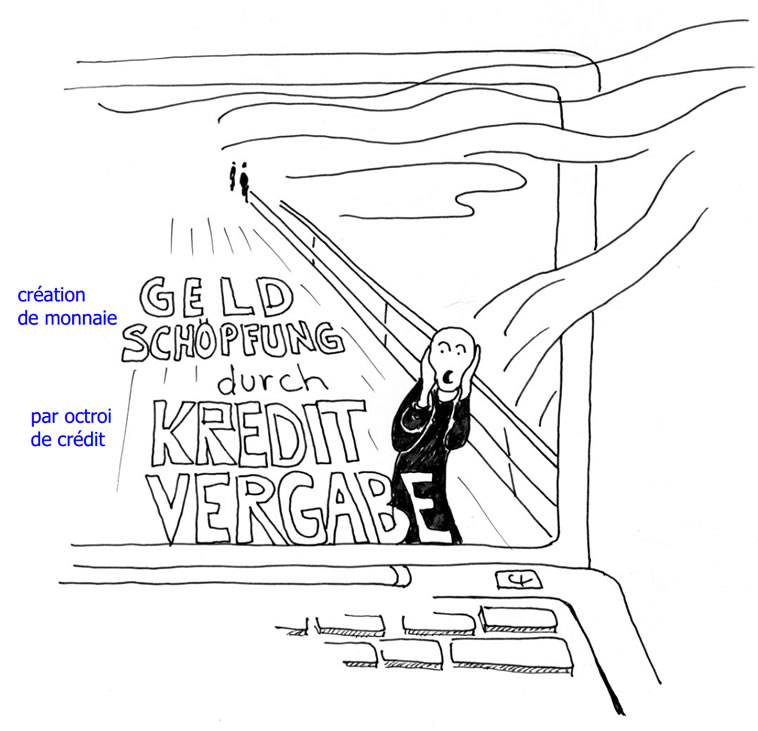

Ce sont les banques d’affaires (toutes les banques à l’exception des banques centrales nationales) qui créent les presque 90 % restants. Comment est-ce possible alors que seules les banques centrales ont le droit de battre monnaie et d’émettre des billets de banque ? Ces monnaies nouvelles sont des moyens de paiement virtuels (monnaie scripturale) ; elles sont créées d’un simple clic de souris. Comment cela se passe-t-il ? A chaque fois qu’un crédit est octroyé, le compte de l’emprunteur est crédité du montant du crédit. Dans la comptabilité de la banque, il y a maintenant sur une colonne un avoir de l’emprunteur et sur l’autre une créance de la banque. Avec le montant porté sur son compte, l’emprunteur effectue ses virements. C’est ainsi que, pour chaque crédit, on crée à partir du « néant » de la monnaie, qui va circuler. Quand le crédit sera remboursé, cette monnaie disparaîtra des livres de compte et elle retournera de la circulation au « néant ».

En déterminant le taux directeur, les banques centrales essaient, en fonction des circonstances, de stimuler ou de réduire l’octroi de crédit à l’économie. Un taux directeur bas (comme c'est le cas actuellement, autour de 0 %) est censé augmenter les demandes de crédit, donc la création de monnaie ; et donc on injectera plus de monnaie dans le circuit économique. Un taux directeur élevé aura les conséquences inverses. Ce processus de pilotage par les banques centrales marche très bien pour la création de monnaie ; malheureusement il n’y a qu’une petite partie de cet argent frais qui arrive dans l’économie réelle. La plus grande partie disparaît sur des marchés financiers purement spéculatifs. Nous verrons plus tard comment cela se passe et quelles conséquences dévastatrices cela entraine pour nous tous.

Pour les crédits qu’elles octroient, les banques ne se contentent pas d’être remboursées ; elles veulent aussi encaisser des intérêts, d’une façon ou d’une autre ; au débiteur de trouver ces coûts supplémentaires dans l’économie. Pour les crédits à long terme, les intérêts peuvent même représenter le même montant. Dans ce cas, la majeure partie des gains en intérêts est engloutie sur les marchés financiers spéculatifs, ce qui veut dire qu’elle n’est pas mise à la disposition de l’économie réelle. Ces « intérêts de capitaux » ne peuvent évidemment provenir que de nouveaux crédits.

Comme les intérêts exigibles pour des crédits ne cessent d’augmenter, l’économie globale attend des profits en augmentation constante et exerce une pression croissante à la production. Voilà donc l’une des causes de la fameuse « contrainte à la croissance » de l’économie ! Dans notre système monétaire actuel, on peut payer des marchandises et des services réels aussi bien avec de « l’argent liquide » provenant des banques centrales qu’avec de la « monnaie scripturale » créée « à partir du néant » par les banques d’affaires. Comme la plus grande partie des paiements se fait en monnaie scripturale, la banque n’a besoin que de faibles réserves en liquide.

Mais il y a une grave différence entre les deux types de monnaie.

D’après notre Constitution, « l’argent liquide » est le seul « moyen de paiement légal ». Tandis que la « monnaie scripturale » n’est qu’une « promesse » des banques, qui s'engagent à être toujours en mesure de la rembourser en liquide (la monnaie scripturale n’est rien d’autre, de ce point de vue, que cette reconnaissance de dette avec promesse de remboursement, que nous établissons et mettons en circulation comme moyen de paiement).

Ce processus parallèle de création de monnaie mis en place par les banques fonctionne tout à fait légalement, mais il échappe à la conscience de presque tous les citoyens et de la plupart des responsables politiques ou économiques.

Les banques privées calculent un taux d’intérêt qui va de 1 à 10 % par an en fonction de la solvabilité du client. L’Etat grec, par exemple, qui a été malmené par la crise, par exemple, rembourse aux banques entre 5 et 7 % d’intérêts et s’enfonce de plus en plus dans la crise, quoi qu’il en soit de sa gestion. Mais il ne peut pas emprunter directement de l’argent à 0,5 % à sa banque nationale européenne. Les emprunteurs, qu’ils soient privés, entreprises ou Etats, doivent augmenter leurs revenus d’un montant au moins égal au taux exigé s’ils ne veulent pas s’endetter davantage. Mais pour beaucoup, notamment pour les Etats, ceci n’est plus possible, ce qui contribue à faire monter encore le montant des dettes et à créer encore plus de monnaie.

Quant aux banques d’affaires elles-mêmes, aux entreprises et particuliers riches, ils font des crédits de montants élevés et, ce faisant, créent encore plus de monnaie. Comme ils sont déjà propriétaires, ils peuvent obtenir à des taux tout à fait intéressants un crédit (réel) qui va leur permettre de spéculer sur de l’immobilier, des terres, des entreprises, des actions etc. Avec ces « objets de spéculation », ils peuvent ensuite viser un bon retour sur investissement en fonction du taux d’intérêts minime qu’ils ont dû payer. Evidemment, ces profits sont payés par le consommateur final, qui voit augmenter tant les prix à la consommation que les locations. On voit là à l'œuvre une dangereuse surenchère à la production monétaire pour le monde de la spéculation fictive.

A l’opposé, un jeune qui a des idées, de la force et de l’enthousiasme mais qui n’a pas de biens n’a pratiquement aucune possibilité d’obtenir un crédit (personnel) intéressant pour fonder son entreprise, c’est-à-dire pour l’économie réelle. Alors qu’un crédit (personnel) intéressant, dans ce cas précis, pourrait rendre meilleur marché les produits ou services de son entreprise.

Bien qu’officiellement les banques centrales essaient actuellement de ramener de la monnaie dans l’économie réelle en menant une politique de taux d’intérêts bas, cette nouvelle monnaie s’évapore, essentiellement pour les raisons qu’on vient de dire, dans des marchés qui veulent spéculer sur la maximisation du profit ; aux dépens, évidemment, de l’économie réelle. L’économie réelle étant ainsi saignée, on comprend mieux qu'apparaissent de nouveaux besoins de crédit. Ainsi, la création de monnaie s’emballe de plus en plus ; actuellement, elle dépasse largement la hausse de l’économie réelle. La monnaie se déplace de plus en plus de l’économie réelle, celle qui travaille, vers un monde spéculatif axé uniquement sur les profits. La débâcle de notre système économique actuel n’est donc plus qu’une question de temps.

Sous « mesure de contrôle », nous verrons plus tard comment on pourrait rendre le crédit personnel plus accessible et les crédits réels non rentables de façon à s’opposer à la perversion du mode actuel d’octroi de crédits.

A elle seule, une masse monétaire donnée est encore loin de dire quoi que ce soit de la quantité de mouvements monétaires. Pour avoir une idée de cette quantité, il faudra en passer par la « vitesse de rotation ». Imaginons un billet de 20 euros qui n’est utilisé qu’une fois par mois pour un achat de marchandises. Imaginons ensuite que ce même billet de 20 euros est échangé 30 fois par mois d’un achat à l’autre, qu’il est prêté, qu’il circule de nouveau d’achat en achat et qu’il est ensuite offert pour finir par retomber dans un nouveau circuit d’achat etc. Que ne peut pas faire un tel billet ? Au sens positif, cela va de soi.

J’essaierai de développer un peu plus loin, au chapitre « D’un système monétaire fondé sur la dette à un système monétaire fondé sur le don », de quelle manière on peut créer de la monnaie, y compris sans crédits exorbitants, et comment celle-ci peut arriver dans le circuit économique pour le plus grand bien de tous.

Les trois aspects de la monnaie — une question de conscience

Tout plante naît, croît et retourne à la terre conformément aux lois de la nature. De même une marchandise part de la nature, est produite par le travail, se déplace par du travail et retourne à la nature après avoir été utilisée (en espérant que ce soit par un recyclage respectueux de la nature).

La monnaie elle aussi est soumise à des processus de croissance, de déplacement et d’extinction.

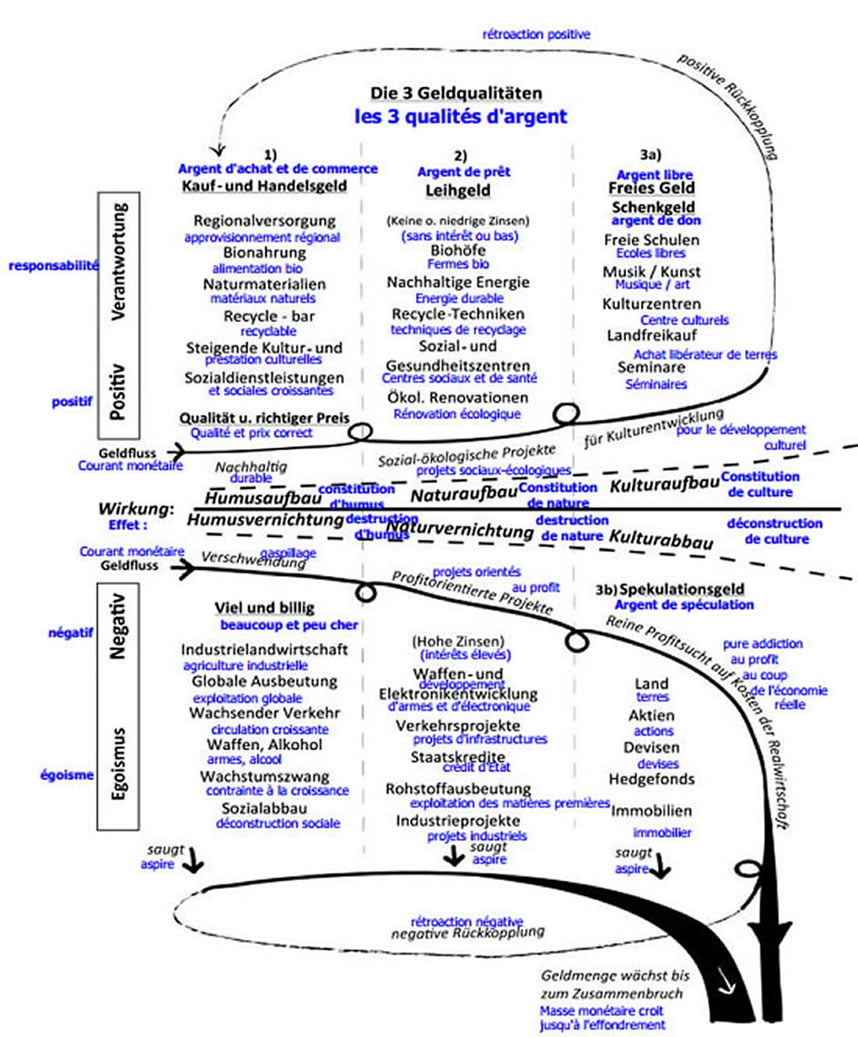

Après la rude autosuffisance des débuts de l’humanité, il y eut les premières spécialisations. Pour le commerce, qui apparaissait alors, il fallait un moyen d’échange facile à transporter. L’« idée » de monnaie s’est manifestée sous les formes les plus diverses : coquillages, or, cuivre, aujourd’hui même, papier, nombres électroniques ou monnaies alternatives ; toutes ne doivent leur valeur dans la vie économique qu’à la conscience des hommes. La monnaie n’a pas de « valeur en soi », elle est une « entente légale » et ne peut être qu’un « facilitateur » pour les processus économiques ! Aujourd’hui, ce n’est plus à une économie d’échange mais à une « économie monétaire » que nous avons affaire. Toutefois, qui fait marchandise l’« entente légale » monnaie, n'agit pas correctement selon l'économie réelle.

L’organisation de la division du travail les « processus monétaires », se sont toujours plus multipliés et se sont constamment émancipé des lois de la nature. On n’en utilise donc plus qu’une petite partie pour les « processus d’achat » (processus d’échange). La plus grande partie de la monnaie est maintenant devenue libre; est devenue de la « monnaie-capital », qui est voué à de nouvelles tâches, et elle est soumise à des lois purement humaines et intellectuelles, respectivement à la conscience humaine.

A quelles fins ce capital-monnaie émancipé (qu’on appelle aussi capital industriel) peut-il être utilisé ? Faisons abstraction pour un moment de son utilisation négative, la spéculation, et confions (prêtons) de la monnaie-capital à la bonne personne, qui a les bonnes idées - on peut imaginer par exemple acheter une machine plus rationnelle ou fonder une nouvelle affaire. Cette machine (ou cette nouvelle affaire) augmente sa valeur en fonction des capacités de l’entrepreneur et des gens qui travaillent avec lui, qui créent tous à partir du « pool de savoir » de l’humanité. Cette interaction entre capacités humaines, argent-capital (argent de prêt), matières premières, machines etc. donne naissance à un « capital » réellement actif. Il nous faut donc considérer la notion de « capital » dans un sens très large. Question décisive : à qui appartient ce « capital » élaboré en commun, que l’on doit autant à la nature qu’aux expériences de l’ensemble de l’humanité ? Doit-il appartenir à un petit groupe de gens qui sont en mesure de nous procurer de la monnaie-capital ? Mais ce « capital », une entreprise par exemple, peut aussi appartenir à la communauté. Nous y reviendrons. Quel que soit le propriétaire de cette entreprise (capital), la monnaie-capital prêtée (le capital industriel) devrait être sorti de l’entreprise après un certain temps. L'argent-capital est donc une possibilité de travailler pendant un temps donné à la réalisation de processus de travail.

Du fait de l’accélération incessante des processus de rationalisation, on n’a plus besoin, aujourd’hui, que d’un petit pourcentage de personnes travaillant pour nos besoins externes. Mais ce processus de rationalisation qui s’accélère ne produit plus seulement des marchandises, il produit aussi de plus en plus d'argent-capital, infiniment plus que ce qui pourrait être réinvesti. Question importante : que va-t-il advenir maintenant de ce argent-capital qui augmente au point de ne plus pouvoir être placé dans l’économie réelle ?

Nous savons qu’aujourd’hui cet argent-capital excédentaire sert à commercer et à spéculer dans l’optique du profit et que d’énormes quantités de capitaux s’accumulent sur les « marchés financiers », qui ne connaissent manifestement pas de limites Nous verrons plus loin et plus en détail, dans le chapitre « Le négoce sur les terres, le travail et le capital détruit nos vies », pourquoi cela détermine non seulement l’anéantissement de l’homme et de la nature, mais aussi le déclin de la vie économique elle même.

Idéalement, que devrait-il se passer sur le plan économique avec cet argent-capital excédentaire, qui était auparavant de « l’argent de prêt » ?

Cet argent-capital qui a tendance à s’accumuler, il nous faut le retirer du domaine productif et le ramener à son lieu d'origine. Nous devons le rendre au « monde des idées », à « l’esprit » ! L'argent-capital excédentaire doit être offert en retour à la culture, à la formation, à la recherche, à l’art et à la nature. L’économie pourrait enfin se développer au travers des seules richesses vraies que sont notre vie culturelle et les trésors de la nature. L'argent-capital (auparavant argent de prêt) doit se transformer en « argent de don ».

La « monnaie de don » est comme une graine que l’on met en terre ; elle ne germe pas tout de suite, mais quand elle le fera, elle pourra donner au centuple. Du point de vue humain, c’est la monnaie de don qui peut produire les plus grandes valeurs ; du point de vue économique, elle est aussi le garant le plus sérieux de l’avenir.

Dans notre culture égoïste, nous avons toujours beaucoup de mal avec le don. Aujourd’hui, quand l’Etat y est forcé et contraint, il attribue une petite partie des impôts à la culture et à la formation. Avec le reste d’argent disponible, on préfère spéculer sur d’éventuels profits, même s’ils induisent des effets dégradants sur l’homme et la nature. Autrement dit : avec un grain de blé, il vaut mieux faire de l’alcool que semer une nouvelle vie.

Et pourquoi faudrait-il toujours attendre que l’Etat ou le commerce axé sur le profit améliore nos conditions de vie ? Nous pouvons tous trouver en nous-mêmes la force extraordinaire qui nous aidera à revivifier les processus monétaires ! Avec notre volonté consciente, nous pouvons intervenir directement sur les rapports économiques.

Même si je n’ai pas beaucoup d’argent, je peux décider en toute conscience ce que je vais acheter avec, à qui je vais le prêter ou à qui je vais le donner ! Ces trois options, il faut que nous apprenions à les différencier consciemment :

° Quand j’achète des légumes, par exemple, je décide si les 2 200 m2 de surface agricole réservés à mon alimentation continueront à être pollués par des poisons chimiques ou s’ils seront assainis par une culture bio. A chacune de mes décisions d’achat, je peux aussi décider si les gens qui satisfont mes besoins touchent assez d’argent pour leur subsistance.

° Quand je prête mon argent (ce qu’on appelle par abus de langage « épargne »), je peux déterminer qu’avec mon argent telle banque va continuer à exploiter les gens pour spéculer ; mais je peux aussi préfèrer aider quelqu’un par le biais d’une banque alternative, par exemple pour développer une idée positive ou une rénovation écologique. Et si je fais don d’une partie de mon argent, je décide si c’est pour un séminaire par exemple, pour un enfant dans une école créative ou pour acheter librement des terres agricoles ! C’est ainsi que mon argent passera (s’éteindra) dans « les colonnes du futur : esprit et nature ». Après ce « passage » dans la culture (incluant culture et reconstruction de la nature), la monnaie (réincarnée) retrouvera son chemin sur la voie de l’achat. Par exemple, les enfants des écoles recevront de l’argent-cadeau, avec lequel ils paieront leurs enseignants, qui, à leur tour, achèteront du pain.

Ces trois options monétaires qui s’organisent les uns à côté des autres, la monnaie qui achète, la monnaie qui se prête et la monnaie qui s’offre, devraient progressivement retrouver le chemin de notre conscience quotidienne, d’autant plus que nous en avons besoin en permanence. Une association spirituelle entre plusieurs individus peut même donner beaucoup plus ! Les potentiels de créativité économiques peuvent repasser par l’homme. Il n’est pas exclu que le pouvoir des forces centralisatrices du profit maximal recule lentement devant l’impact de ces mouvements monétaires entre personnes conscientes et motivées.

Si les systèmes de monnaie alternative, au lieu d’avoir en point de mire le seul niveau « monnaie pour acheter (le niveau de l’échange) », développaient aussi « la monnaie pour prêter » et surtout la « monnaie pour offrir », ils pourrait introduire des modifications substantielles. Et les véritables moteurs économiques « Terre et Culture » pourraient ainsi revivre sur des bases toutes nouvelles.